Planifica Hoy el Futuro que mereces

y obtén una Pensión al Máximo.

Pensión al Máximo es tu guía experta y humana hacia un retiro seguro.

A través de asesorías personalizadas, trabajamos contigo, analizando tu situación actual para diseñar la estrategia precisa que te permita alcanzar una

Pensión al Máximo y asegurar el futuro que deseas.

NO DEJES PARA MAÑANA LO QUE PUEDES PLANIFICAR HOY.

Preguntas Frecuentes

¿Cómo sé que opciones tengo para mi Retiro?

Saber qué opciones tienes para tu retiro depende fundamentalmente de dónde, cuándo y cuanto has cotizado, así como de tu situación laboral actual. Nosotros te guiaremos en los pasos clave para descubrirlo.

¿Cuál es la diferencia entre Ley 73 y Ley 97 del IMSS?

La diferencia es enorme y define tu camino.

Si eres Ley 73 (Generación de Transición), tienes una gran ventaja, ya que tu pensión se calcula con base en las semanas cotizadas y el promedio salarial de tus últimas 250 semanas, puedes planificarla cuidadosamente y potenciarla al máximo principalmente a través de Modalidad 40.

Si eres Ley 97 perteneces al régimen de Cuentas Individuales, tú pensión dependerá del dinero que logres acumular en tu AFORE y/o en instrumentos complementarios.

Determinar a que Ley perteneces, evaluar tu situación y diseñar la mejor estrategia para tu retiro es complejo, por eso una asesoría adecuada es crucial y te ayudará a tomar las decisiones correctas.

¿Cómo se a que Ley del IMSS pertenezco?

Eres Ley 73 si comenzaste a cotizar formalmente ante el IMSS antes del 1 de julio de 1997. (Generación de Transición)

Eres Ley 97 si comenzaste a cotizar formalmente ante el IMSS a partir del 1 de julio de 1997. (Cuentas Individuales)

Cotice en México antes del 1 de julio de 1997, pero ahora vivo en el extranjero ¿Puedo pensionarme?

Sí. Si comenzaste a cotizar en el IMSS antes del 1 de julio de 1997, conservas el derecho a pensionarte bajo el régimen de la Ley 73 aunque actualmente vivas en el extranjero.

Lo importante no es dónde vives hoy, sino:

Que hayas cotizado antes del 1 de julio de 1997.

Tener las semanas requeridas.

Cumplir la edad de pensión.

Mantener o recuperar tus derechos vigentes si dejaste de cotizar hace tiempo.

¿Puedo usar la Modalidad 40 para realmente maximizar mi pensión y cuáles son los errores comunes que debo evitar?

La Modalidad 40 (Continuación Voluntaria) es una herramienta poderosa que permite hacer aportaciones por tu cuenta para mejorar dos factores clave de tu pensión: incrementar tu salario promedio de las últimas 250 semanas cotizando con un salario más alto (hasta el tope legal de 25 UMAs) y sumar semanas cotizadas.

Para maximizarla, no basta con pagar; se requiere una estrategia personalizada que determine el salario óptimo y el tiempo exacto de aportación según tu caso.

Los errores más comunes que se cometen cuando no tienes asesoría son: cotizar con un salario incorrecto (demasiado bajo o innecesariamente alto), no planificar el pago sostenido, iniciarla demasiado tarde o temprano, o perder derechos por desconocimiento.

En Pensión al Máximo, analizamos tu historial completo para diseñar la estrategia de Modalidad 40 precisa y evitar estos errores, asegurando que tu inversión se traduzca en una mejor pensión para ti.

Estoy bajo la Ley 97 del IMSS (AFORE), ¿me dicen que mi pensión será muy baja? ¿Qué estrategias concretas existen para mejorar significativamente mi monto de retiro?

Es una preocupación válida, ya que la pensión por Ley 97 dependerá del saldo acumulado en tu cuenta AFORE. Si bien el ahorro básico es importante, existen estrategias concretas para mejorar tu perspectiva:

Optimización del Ahorro Voluntario: Te guiamos para maximizar tus aportaciones voluntarias, aprovechando beneficios fiscales y eligiendo las Siefores adecuadas según tu perfil de riesgo y edad.

Elección Estratégica de AFORE: Analizamos el rendimiento histórico, comisiones y servicios de las AFOREs para ayudarte a elegir o cambiar a la que más te convenga.

Planificación de Modalidad de Retiro: Evaluamos si te conviene más una Renta Vitalicia o un Retiro Programado al pensiónarte, considerando tu expectativa de vida y necesidades.

Integración con Planes Privados de Retiro (PPR): Los PPRs son un complemento esencial bajo Ley 97, ofreciendo beneficios fiscales y construyendo un capital adicional significativo.

Nuestra asesoría te ayuda a implementar estas estrategias de forma combinada y personalizada, buscando que tu retiro sea lo más sólido y digno posible.

Soy Trabajador Afiliado al ISSSTE, ¿Qué opciones tengo para mi Retiro?

Tener semanas cotizadas en el ISSSTE te abre diferentes caminos para tu retiro, dependiendo principalmente de cuándo comenzaste a cotizar y qué régimen elegiste (si tuviste la opción). Aquí te presento las principales opciones:

Régimen del Décimo Transitorio: Para trabajadores que ya cotizaban en el ISSSTE antes de la reforma del 1 de abril de 2007 y que expresamente eligieron quedarse en este esquema, la pensión se calcula con base en requisitos de edad y años de servicio. Puede ser muy beneficioso si tienes muchos años de servicio y un buen salario básico al final de tu carrera. Recibes una pensión mensual vitalicia directamente del Gobierno.

Régimen de Cuentas Individuales: Para trabajadores que comenzaron a cotizar al ISSSTE a partir del 1 de abril de 2007 y para quienes cotizaban antes de esa fecha, pero eligieron este nuevo esquema de ahorro individual.

Independientemente de tu régimen ISSSTE, siempre puedes realizar aportaciones voluntarias a tu cuenta y/o en instrumentos complementarios para incrementar el saldo disponible para tu retiro.

Trabajé o trabajo en PEMEX, sé que mi régimen de pensión tiene particularidades. ¿Tienen experiencia específica con las reglas y cálculos aplicables a los trabajadores de PEMEX?

Si, contamos con el conocimiento especifico para analizar tu situación particular del nuevo esquema de jubilaciones y retiro en PEMEX.

Los trabajadores sindicalizados y de confianza que ingresaron a laborar a partir del 01 de enero de 2016, así como aquellos que migraron de esquema, pertenecen actualmente al régimen de Cuentas Individuales, es decir ya no podrán jubilarse, por lo que su retiro o pensión dependerá de lo que logren acumular como saldo en su Plan de Pensiones PEMEX una vez cumplidos los requisitos de edad y antigüedad.

¿Qué puedo hacer si coticé en diferentes Instituciones (IMSS, ISSSTE, o PEMEX)?

Es una situación común para muchas personas en México y, ciertamente, agrega un grado de complejidad a la planificación del retiro. La buena noticia es que puedes lograr una pensión haciendo uso de la Portabilidad.

La Portabilidad se refiere específicamente al convenio entre el IMSS, ISSSTE y PEMEX que te permite transferir y sumar los periodos de tiempo que cotizaste en estas instituciones.

Piensa en ello como "llevar" tus semanas o años de un lado a otro para que cuenten juntos. Sirve principalmente para unificar tiempos. Sumar las semanas cotizadas en una institución con los años de servicio reconocidos por otra, te permite cumplir requisitos pues te ayuda a alcanzar el mínimo de semanas o años de servicio necesarios para tener derecho a una pensión, si no los cumples en una sola institución.

La Portabilidad es una herramienta valiosa si tienes historiales mixtos, se requiere un análisis para saber que es conveniente y dónde es mejor aplicarla.

Soy emprendedor/freelance, no cotizo directamente al IMSS o ISSSTE. ¿Qué opciones realistas tengo para construir un retiro seguro y cómo me ayudan los Planes Privados de Retiro (PPR) que mencionan?

Entendemos perfectamente el desafío de los emprendedores y trabajadores independientes como tú, el no tener acceso directo a las pensiones tradicionales hace que la planificación proactiva de tu retiro sea aún más crucial.

Algunas opciones realistas que se pueden considerar incluyen:

Modalidad 10 del IMSS (Trabajadores Independientes): Si cumples requisitos, podemos evaluar si te conviene incorporarte voluntariamente al IMSS bajo esta modalidad para acceder a servicios médicos y construir un historial para una pensión básica (aunque generalmente requiere complementarse).

Planes Personales de Retiro (PPR): Es una herramienta fundamental, son cuentas de inversión a largo plazo diseñadas específicamente para el retiro, con importantes beneficios fiscales (tus aportaciones pueden ser deducibles de impuestos), en algunos casos te incluyen un seguro de vida e invalidez, lo que te permite transitar el camino hacia tu retiro con protección adicional.

En Pensión al Máximo te asesoramos para elegir el PPR que mejor se adapte a tu capacidad de ahorro y perfil de riesgo, te ayudamos a diseñar un plan de retiro integral y a tu medida, combinando las mejores herramientas disponibles para que tú también asegures un futuro tranquilo.

¿Realmente necesito asesoría personalizada? ¿No puedo planificar mi retiro por mi cuenta consultando información en internet o directamente en el IMSS/ISSSTE/PEMEX?

Si bien la información general está disponible para todos, la planificación del retiro en México a través de sus distintos regimenes (IMSS 73/97, ISSSTE, PEMEX), es compleja, llena de detalles técnicos y sujeta a cambios. Estrategias de alto impacto como la Modalidad 40 requieren cálculos precisos y una ejecución impecable para maximizar beneficios y evitar errores costosos que pueden afectar tu pensión irreversiblemente.

La información genérica no considera tu situación única, tus metas específicas, ni tu historial completo.

Una asesoría personalizada como la de Pensión al Máximo va más allá de la información: te ofrece un diagnóstico preciso, una estrategia a la medida, prevención de errores y optimización de cada peso y cada semana cotizada.

Es una inversión para tu futuro, asegurando que tomes las decisiones correctas basadas en análisis de expertos y no en generalidades.

¿La asesoría es 100% virtual?

Si, la asesoria virtual nos permite ofrecerte mayor flexibilidad, accesibilidad y comodidad, manteniendo siempre el alto nivel de personalización y calidad que nos caracteriza.

¿Qué tipo de información o documentos necesito tener a la mano para iniciar mi asesoría con Pensión al Máximo?

Para poder realizar un diagnóstico preciso y brindarte la mejor asesoría, necesitaremos los siguientes datos:

Número de Seguridad Social (NSS)

CURP

Constancia de Semanas Cotizadas del IMSS (¡Documento clave! Lo puedes descargar del portal del IMSS).

Últimos Estados de Cuenta de tu AFORE (si aplica).

Identificación Oficial (INE/IFE).

Dependiendo de tu caso específico (ISSSTE, PEMEX, otros), podríamos requerir documentación adicional.

No te preocupes, en la primera sesión te indicaremos exactamente qué necesitamos y cómo conseguirlos en caso de no tenerlos.

Tener esta información nos permite analizar tu historial real y construir estrategias personalizadas.

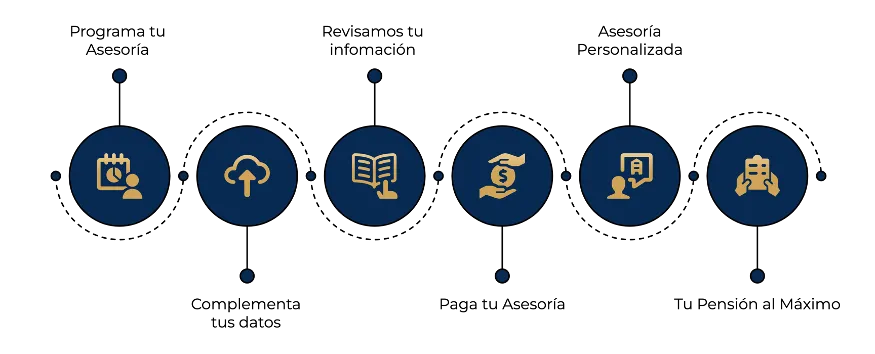

¿Cómo funciona exactamente su proceso de asesoría? ¿Qué debo esperar desde la primera llamada o contacto hasta tener mi plan de retiro personalizado?

Nuestro proceso es claro, profesional, transparente y enfocado en ti, realizado 100% de forma virtual para tu comodidad, incluye:

Contacto Inicial y Diagnóstico (Virtual): Agendamos una videollamada para conocernos, escuchar tus objetivos y preocupaciones, recopilar la información y documentos necesarios (NSS, CURP, Semanas Cotizadas, etc.). Te explicamos nuestra forma de trabajar y resolvemos dudas iniciales.

Análisis Profundo (Nuestro Trabajo Interno): Con tu información, nuestro equipo de expertos realiza un análisis detallado de tu historial, calcula proyecciones y evalúa las diferentes estrategias aplicables a tu caso.

Sesión de Estrategia Personalizada (Virtual): En una segunda videollamada, te presentamos los resultados del análisis, te explicamos claramente las opciones, las estrategias recomendadas y los pasos concretos a seguir. Respondemos todas tus preguntas hasta que tengas total claridad.

Acompañamiento y Seguimiento: Te brindamos soporte para implementar la estrategia y estamos disponibles para resolver dudas futuras que puedan surgir durante el camino hacia tu pensión.

Además de optimizar mi pensión, ¿en qué otras áreas de mi planificación financiera me pueden ayudar para lograr una visión integral de mi futuro?

En Pensión al Máximo creemos en una visión integral de tu bienestar financiero. Entendemos que tu retiro está conectado con otras metas y necesidades importantes, por eso, además de ser expertos en optimizar tu pensión, te ofrecemos asesoría especializada en:

Planes Privados de Retiro (PPR): Para obtener y/o complementar tu pensión.

Proyectos de Ahorro y Protección: Te ayudamos a estructurar planes financieros para asegurar el logro de tus metas a mediano y largo plazo.

Nuestro objetivo es ser tu aliado estratégico para que tengas una planificación financiera adecuada, protegiendo tu presente y construyendo un futuro sólido y seguro en todos los aspectos de tu vida.

"La estabilidad financiera no es una cuestión de suerte sino de

decisiones inteligentes. Planifica hoy y asegura tu Pensión al Máximo"